令和元年10月より私、ぎん丸は6ヶ月間育児休業中です。

予定よりも2週間早いスタートです。

私事ですが、本日元気な男の子が誕生しました。

予定日より2週間早かったけど母子ともに健康です。

出産に立ち合い命の誕生を目の当たりにしてきました。

妻には感謝感謝です!

明日より6か月間の育児休業がスタートします。

全力で育児したいと思います。 pic.twitter.com/UavQ3KQmY6

— ぎん丸@半年間育休取ります (@ginmaru96) October 15, 2019

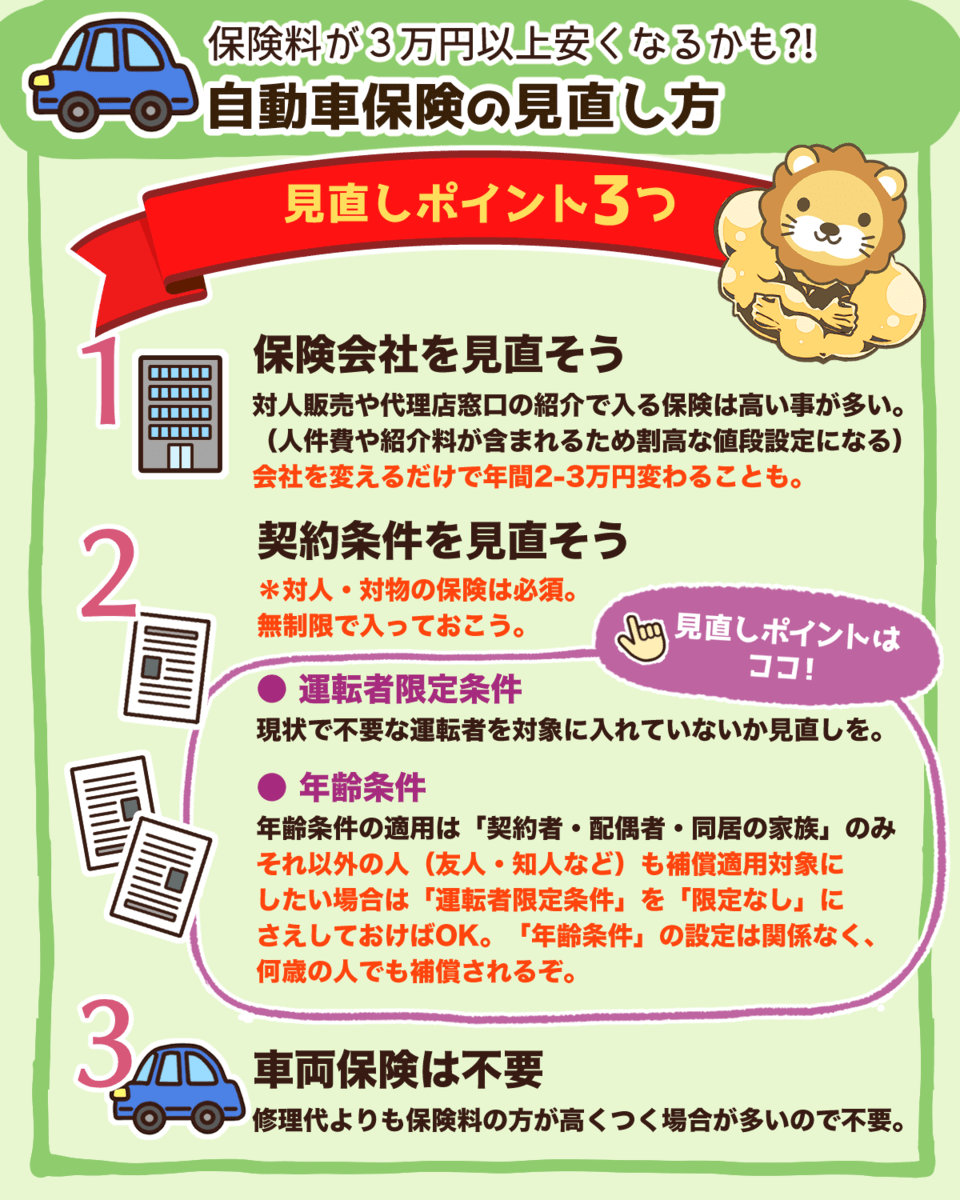

男性が育児休業を取得できない多くの理由

「金銭的不安が理由で育休が取れない・・・」

当記事では自動車保険を見直して年間の固定費を2万円~手っ取り早く減らす方法を紹介します。

上記の人に限って月の固定費を高く支払っている傾向があります。

固定費を節約できると驚くほど生活が楽になりますし、男性で育児休業を検討しているのなら今すぐにでも比較検討するべきでしょう。

デメリットはほぼなしと考えて良いでしょう。

月にすれば数千円程度ですが、補償内容はまったく変わらず保険料が安くなるのなら変えない理由は見当たりません。

ちなみに日本では4分の1の人が自動車保険(任意保険)に加入してないそうです。

万が一、自動車運転中に誤って人を殺めてしまったり、物を破壊してしまったら高額の損害賠償請求がきてあなたの人生は終わります。

自動車保険は同じ補償内容でも保険会社によって保険料が大きく異なります。

私は無料の自動車保険一括見積もりサービスで自動車保険を見直したら、年間で2万円の保険料節約になりました。

育児休業中は育児休暇給付金が支給されますが、収入の減少は否めません。

毎月のしかかる固定費を少しでも減らせれば、あなたの金銭的不安が減り育休取得に積極的になれるはずです。

![]()

目次

我が家の自動車保険(任意保険料)を公開します。

- ホンダN-BOX

- 9等級

- 36歳

我が家の自動車保険料は年間28,830円です。

月払いにしたら約2400円です。

自動車保険(任意保険)の補償内容

ここからは私自身が加入している自動車保険の詳細を公開します。

参考にして頂けたらと思います。

- 運転者年齢条件特約 30才以上補償

- 運転者限定特約 夫婦限定

- 対人補償 無制限

- 対物補償 無制限

- 人身傷害補償特約 3000万円

- 自損事故保険 人身傷害補償特約で補償される

- 無保険者傷害特約 2億円

- 弁護士費用等補償特約 あり

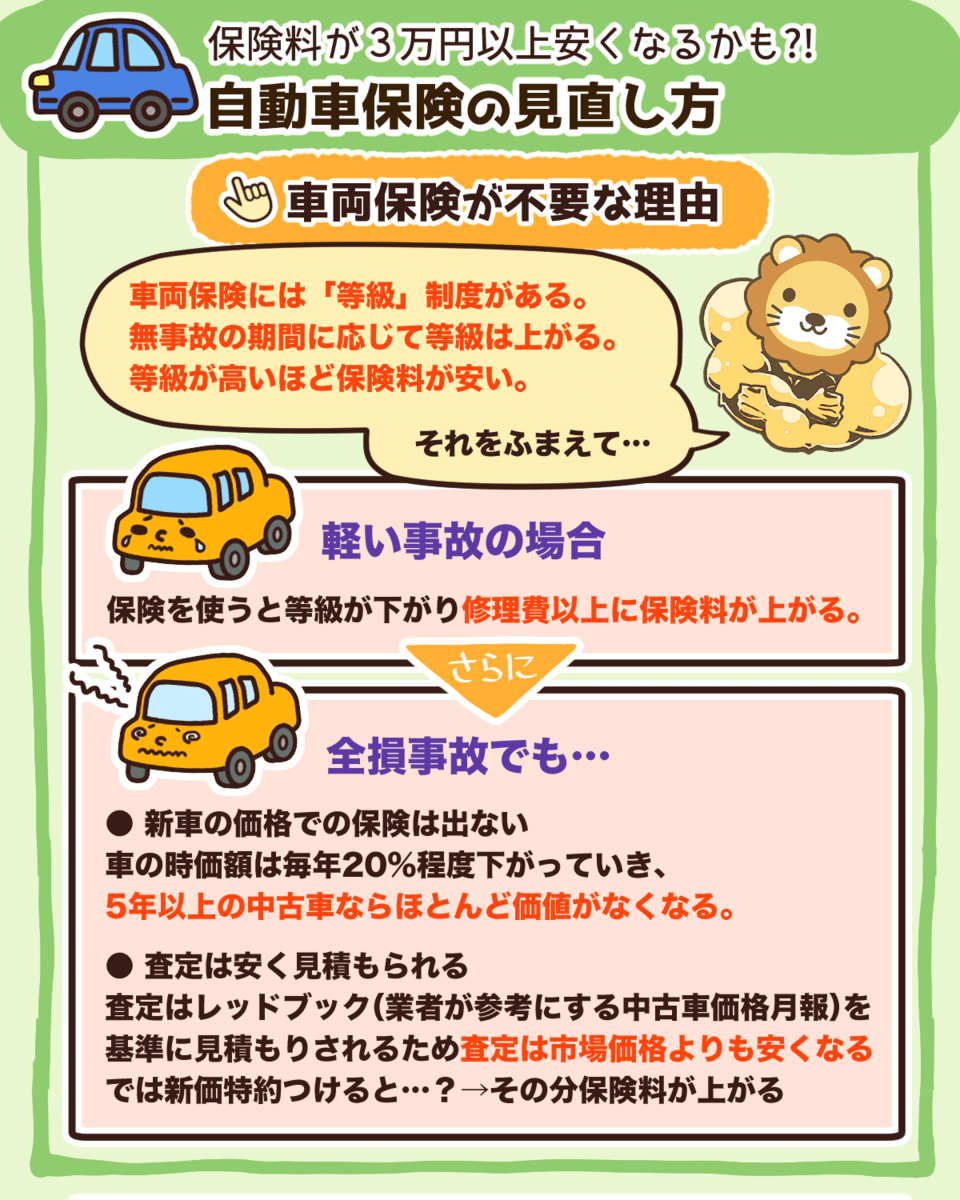

ちなみに我が家の車は軽自動車でローンも終わっていますし、最悪事故で車が破損したらすぐにでも買い替える資金はあるので車両保険には加入していません。

自動車保険(任意保険)の補償内容を理解して加入しよう

現在加入している自分の自動車保険の補償内容についてちゃんと理解して加入してますか?

まさか保険屋さんに言われるがままの補償内容にお金を払ってはいませんよね?

これを機に補償内容をきちんと理解して、自分にとって不必要な補償を省き無駄な保険料を節約しましょう。

これからは私が加入している自動車保険の補償内容を詳しく説明していきますね。

対人補償

契約車両の事故により他人を死傷させ法律上の損害賠償責任を負った場合に相手方の治療費や慰謝料などを補償してくれます。

とくに相手方が死亡、高度障害の残る事故だった場合では億単位の賠償金が発生するケースも珍しくありません。

自賠責保険では最高でも4000万円までしか保証されませんので無制限必須です。

対物補償

読んで字のごとく、その対象は相手方の車または電柱やガードレールなどの公共物、家屋等に損害を与えてしまい、法律上の損害賠償責任を負った場合に保証してくれます。

もちろんこれらも事故後はプロの保険会社が自分に代わり相手方との示談交渉を代行してくれるため安心できます。

対物に対しても億単位の賠償金が発生するケースも少なくありません。

自賠責保険では対物に対しては補償はされませんのでこちらも無制限必須で入るべき補償です。

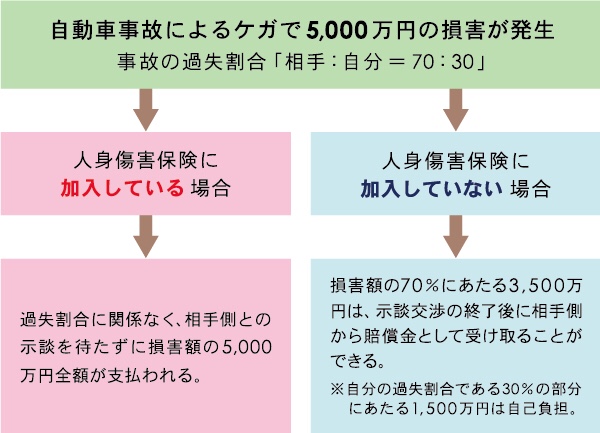

人身傷害保険

自分自身や家族が自動車事故で死傷した場合に実際に生じた損害を補償する保険です。

人身傷害保険は自分に過失があった場合でも、その不足分をカバーしてくれるので当然入る事をおすすめします。

人身傷害保険を付けていれば示談交渉や裁判が長引いてもすぐにすべての賠償額が保険会社から支払われます。

さまざまな金額が設定できますが、生命保険や遺族年金等を考慮すると3000万円くらいが無難だと思いますが、各個人によって金額を検討してください。

引用:保険市場 より

自損事故保険

運転者が自らの責任(自損事故)により死傷した場合に保険金が支払われます。

これらの自損事故保険は人身事故保険で補償されます。(アクサダイレクトの場合)

搭乗者傷害保険

契約者に搭乗中の全員を対象に事故で怪我した部位や内容に応じて、契約時にあらかじめ決められた金額を入院日数や後遺障害の程度に応じて支払われる保険です。

必要なしと私は判断しました。

なぜならば搭乗者傷害保険は医療保険や死亡掛け捨て保険でカバーできると考えているからです。

それに入院、通院、収入補償などは人身傷害保険でカバーされます。

無保険者傷害保険

事故を起こした時、相手方が無保険だったり補償内容が不十分だった時の事故により死傷した時に保険金が支払われます。

なんだか相手方を助けるような保険で腑に落ちない気もしますが、自分や同乗者を守るためにも入るべき保険だと思います。

ファミリーバイク特約

125cc以下のバイクを所有している人は入った方が良いでしょう。

弁護士費用等補償特約

事故を起こした際の相手方に損害賠償訴訟を弁護士に委任した際にかかる費用を最大で300万円を補償する特約です。

他にも弁護士や司法書士に相談する費用を事故一回につき10万円を補償してくれます。

大きな事故を起こしてしまった時や示談でもめた時などは弁護士に依頼して解決をしたほうが良い場合も多数あります。

弁護士費用はかなりの高額になりますし、年間の特約費用もさほど高くないので加入をおすすめします。

ダイレクト型と代理店型どちらが良い?

ダイレクト型自動車保険

インターネットや電話を通じて顧客と保険会社をダイレクトに保険を販売する自動車保険のことです。

いわゆるネット型自動車保険。

代理店型自動車保険

保険外交員と対面式で直接説明を受けて保険を販売する自動車保険のことです。

ダイレクト型と代理店型のメリット・デメリット

ダイレクト型自動車保険

- 保険料が圧倒的に安い

- 手続きがネットや電話で解決

- 対面式でないため無駄な時間がかからない

- ネットができない人には難しい

- すべて自分で保険内容を決めなければならない

- 事故対応が悪い!?

代理店型自動車保険

- 保険のプロが対面式で丁寧に説明してくれる

- 手続きを手続きをすべて代行してくれる

- 事故の時の対応が早い!?

- 保険料が無駄に高すぎる

- 知識のない人に無駄な補償をつけさせる

- すべては担当者次第

自動車保険をダイレクト型に加入する理由

私は自動車保険は断然ダイレクト型(インターネット型)保険をおすすめします。

自動車任意保険も比較せずに車購入店の提携保険に加入する人が多い

一般的に車購入店で入ると、同条件でネット最安値と比べて、2倍近く高い場合がある

年間で3-5万円余分に払っている

途中からでも変更出来るので、車保有の方は見直しをオススメします

保険証書の条件でネット比較してみて下さい https://t.co/aQ1mlDNqyJ

— りもわ@副業月収150万円 (@Ydw6ccegbkvtEi4) October 3, 2019

保険外交員(代理店)が間に入らないため保険料が割安

考えてみればわかることですが、顧客と保険会社との間に外交員(代理店)が入るため代理店型で自動車保険に加入すると代理店手数料が保険料に上乗せされ割高になります。

これは生命保険料でもいえる事です。

我が家の年間保険料は28,830円です。

外交員経由で加入したら補償内容は同じでも1.5倍~2倍は保険料が掛かったでしょう。

保険外交員(代理店)とのやり取りが不要

正直保険屋さんとのやり取りって面倒くさいと思いませんか?

私は保険屋さんとのやり取りが面倒で、自動車保険に関わらず生命保険もネット保険に変更しました。

外交員の多くが保険の知識に乏しい人たちから、「もしものために手厚い補償を!」と言い無駄な保険に加入させています。

なぜなら保険料に応じて自分の給料に反映されるからです。

本当にあなたの事を思って保険を提案している保険外交員なんてほぼいないと思ってください。

この記事を読んでいるあなたはインターネットで物事を自分で調べる能力を持った人のはずです。

ダイレクト保険の手続きなんて簡単にできるはずです。

私の年間保険料は28,830円です。

※自動車保険は同じ補償でも比較することで年間数万円の違いが出ることもあります。

利用者800万人突破! 自動車保険の見直しに必須の「自動車保険一括見積もりサービス」はこちらから↓

![]()

ダイレクト型保険でも事故対応は悪くない

代理店保険はいざというときは担当者が対面して丁寧に対応するといいますが、今の時代大抵のことはネットで解決できますし、ダイレクト型保険のコールセンターもしっかりと電話で対応してくれます。

私は恥ずかしながら2回ほど事故でコールセンターにお世話になりました。

小さな事故だったからかもしれませんが示談成立まで保険外交員と対面することなく、すべての手続きを電話・メール・手紙で解決しました。

まったく問題はありませんでした。

一部ネットでダイレクト型保険は事故後の対応が悪いとか遅いとか言われていますが、自死因の経験上からいうと問題ないでしょう。

おわりに

自動車保険に関わらず日本人にはなんでも保険を掛けるのが良しという風潮が根付いています。

- 自分自身がどんな保険に入っているか

- 補償内容を理解していない

あまりにも知らない人が多すぎる気がします。

なんかあったら保険のおばちゃんに聞けばいいや!なんて思っていたらダメですよ。

自分で本当に必要な補償なのか?そうでないのかを見極めることも必要です。

そうすることで無駄なお金を払わなくて済むのですから。

最後まで記事を読んで頂きありがとうございました。

※自動車保険は同じ補償でも比較することで年間数万円の違いが出ることもあります。

利用者800万人突破! 自動車保険の見直しに必須の「自動車保険一括見積もりサービス」はこちらから↓

![]()

[…] 自動車保険については【金額公開】自動車保険料は比較で安くなる!でも自動車保険について詳しく書いてますので参考にしてください。 […]